![[新築住宅 相談所]市内近郊30社の住宅会社紹介 2017年 提携建築会社着工実績1000棟以上](https://www.ouchigo.jp/wp/wp-content/themes/ouchi_new/images/bnr_header01.png)

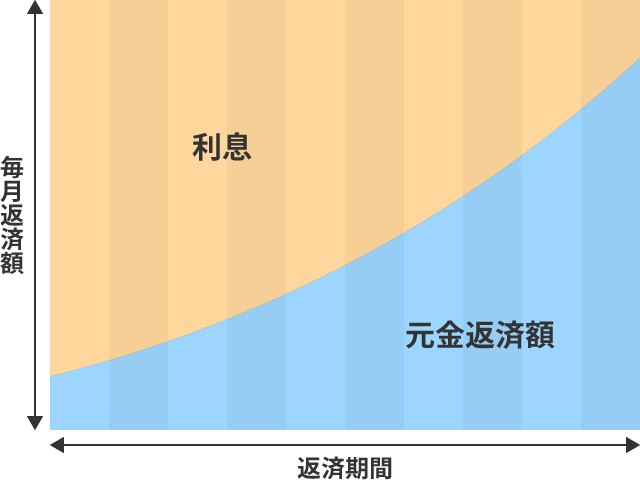

「元利均等払い」とは

毎月の返済額は一定で、その中に元金と利息が含まれる

メリット:返済額が一定なので返済計画を立てやすい

デメリット:返済してから初めのうち利息の支払いが多く元金がなかなか減らない

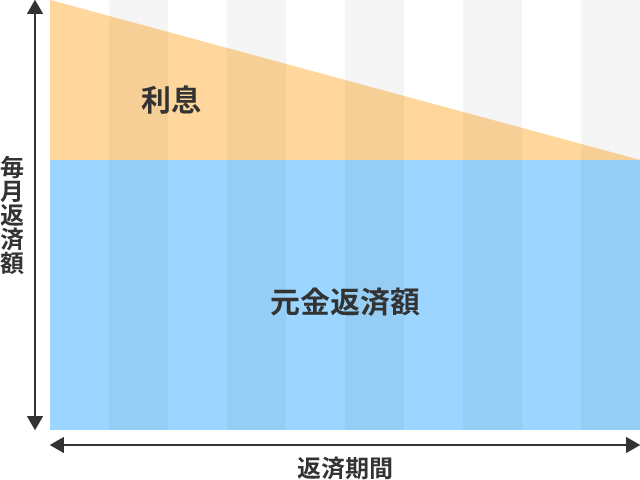

「元金均等払い」とは

返済期間中、毎月の元金が一定している。一定した元金をもとに利息計算される

メリット:

- 元利均等に比べ元金の減りが早い

- 元利均等に比べ元金の減少が進むため、返済額が減少する

- 元利均等に比べ元金の減少が進むため、総支払額・総利息額が減少する

デメリット:元利均等に比べ、当初の返済額は高くなる

元利均等返済と元金均等返済を比較してみました。

返済額:3,000万円

返済期間:35年

金利:1.35%(35年固定金利)

【元利均等返済】

| 毎月返済額 | 元金部分 | 利息部分 | 借入金残高 | |

|---|---|---|---|---|

| 1年目 (12回目) |

89,666 | 56,612 | 33,054 | 29,324,836 |

| 10年目 (120回目) |

89,666 | 63,922 | 25,744 | 22,820,320 |

| 20年目 (240回目) |

89,666 | 73,155 | 16,511 | 14,603,536 |

| 30年目 (360回目) |

89,666 | 83,723 | 5,943 | 5,199,833 |

| 35年目完済 (420回) |

89,666 | 89,810 | 101 | 0 |

| 総返済額 | 37,643,968 | 30,000,000 | 7,643,968 |

【元金均等返済】

| 毎月返済額 | 元金部分 | 利息部分 | 借入金残高 | |

|---|---|---|---|---|

| 1年目 (12回目) |

104,924 | 71,428 | 33,496 | 29,142,624 |

| 10年目 (120回目) |

96,079 | 71,428 | 24,651 | 21,428,400 |

| 20年目 (240回目) |

86,251 | 71,428 | 14,823 | 12,857,040 |

| 30年目 (360回目) |

76,423 | 71,428 | 4,995 | 4,285,680 |

| 35年目完済 (420回) |

71,509 | 71,428 | 81 | 0 |

| 総返済額 | 37,093,827 | 30,000,000 | 7,093,827 |

総返済額は55万円以上の差が出ました。住宅ローンを組む時に元利均等返済にするか、元金均等返済にするかを選択しますが、返済期間の途中で返済方法を変更することができません。それぞれの特徴を知り、ライフプランにあった返済方法を選びましょう。