![[新築住宅 相談所]市内近郊30社の住宅会社紹介 2017年 提携建築会社着工実績1000棟以上](https://www.ouchigo.jp/wp/wp-content/themes/ouchi_new/images/bnr_header01.png)

「預金連動型住宅ローン」とは住宅ローン残高に対して、ローンを借り入れた銀行口座の預金残高分と同額まで金利負担が0%になるというものです。

一部の金融機関で取り扱っていますが、ここでは東京スター銀行「スターワン住宅ローン」を例にしてご説明いたします。

①お金をためれば貯めるほど金利が低くなる

仕組み図の通り、預金が増えれば増えるほど住宅ローン残高に対する金利負担が軽減します。また、預金連動後は毎日ローン金利が計算されているので、預金している分だけ無駄なく活用されています。つまり、普通預金を住宅ローン金利で運用している効果があります。

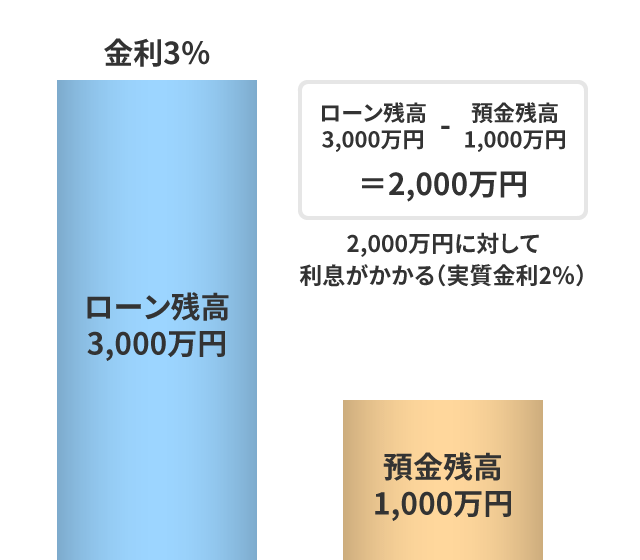

仮に3,000万円の住宅ローン融資を受け、3,000万円の預金残高があったとすると金利0%、元金部分のみを毎月返済することになります。

②繰上返済効果+金利軽減効果

30歳で35年の住宅ローンを組み(完済時65歳)、60歳で完済しようとした場合、一般的な住宅ローンだと60歳時点の住宅ローン残高を逆算し貯金をして繰上返済で完済することになりますが、預金連動型の場合は60歳完済に向けて貯金することによって繰り上げ返済効果+金利軽減効果を得られることになります。

③住宅ローン控除をフルに活用できる

一般的な住宅ローンの場合、住宅ローン控除期間内に繰り上げ返済をすると、ローン残高が減るので控除額も減ってしまうが、預金連動型では預金が増えるだけなのでローン控除をフルに受けることができます。

④住宅ローン借入者に万が一のことがあった場合、住まいと預金を残すことができる

団体信用生命保険加入の場合、住宅ローン借入者に万が一のことがあった場合、保険金で住宅ローンが完済されますので、家族に住まいと預金を残すことができます。

一部の金融機関が扱っている預金連動型住宅ローン商品も商品内容に違いがありますので、商品の特徴をよく理解して、一般的な住宅ローンと比較してライフプランに合ったものを選択するとよいでしょう。