![[新築住宅 相談所]市内近郊30社の住宅会社紹介 2017年 提携建築会社着工実績1000棟以上](https://www.ouchigo.jp/wp/wp-content/themes/ouchi_new/images/bnr_header01.png)

目次

1.住宅購入におけるお金の3大ポイント

2.住宅ローンを扱う主な金融機関

3.住宅ローンを選ぶときの5つのチェックポイント

4.金利はどう決まる?

5.金利交渉はできる?

6.栃木・茨城の主要銀行 金利比較

7.金利の基本:変動と固定、どっちを選ぶ?

8.住宅ローン検討の具体的ステップ

9.シミュレーション事例:3000万円を35年借りた場合

10.まとめ

マイホーム購入を考えるとき、多くの方が最初に悩むのが「住宅ローン選び」。特に変動金利と固定金利のどちらを選ぶべきかは、多くの人にとって大きな課題です。ここでは、栃木県・茨城県で住宅購入を検討している方向けに、最新の金利動向やローン選びのポイントを整理しました。

1. 住宅購入におけるお金の3大ポイント

住宅購入で重要なのは次の3つです。

- 1.建物の金額

- 2.土地の金額

- 3.住宅ローン金利

この中でも住宅ローン金利は、わずか数%の差で総返済額が数百万円変わる可能性があるため、特に注意が必要です。

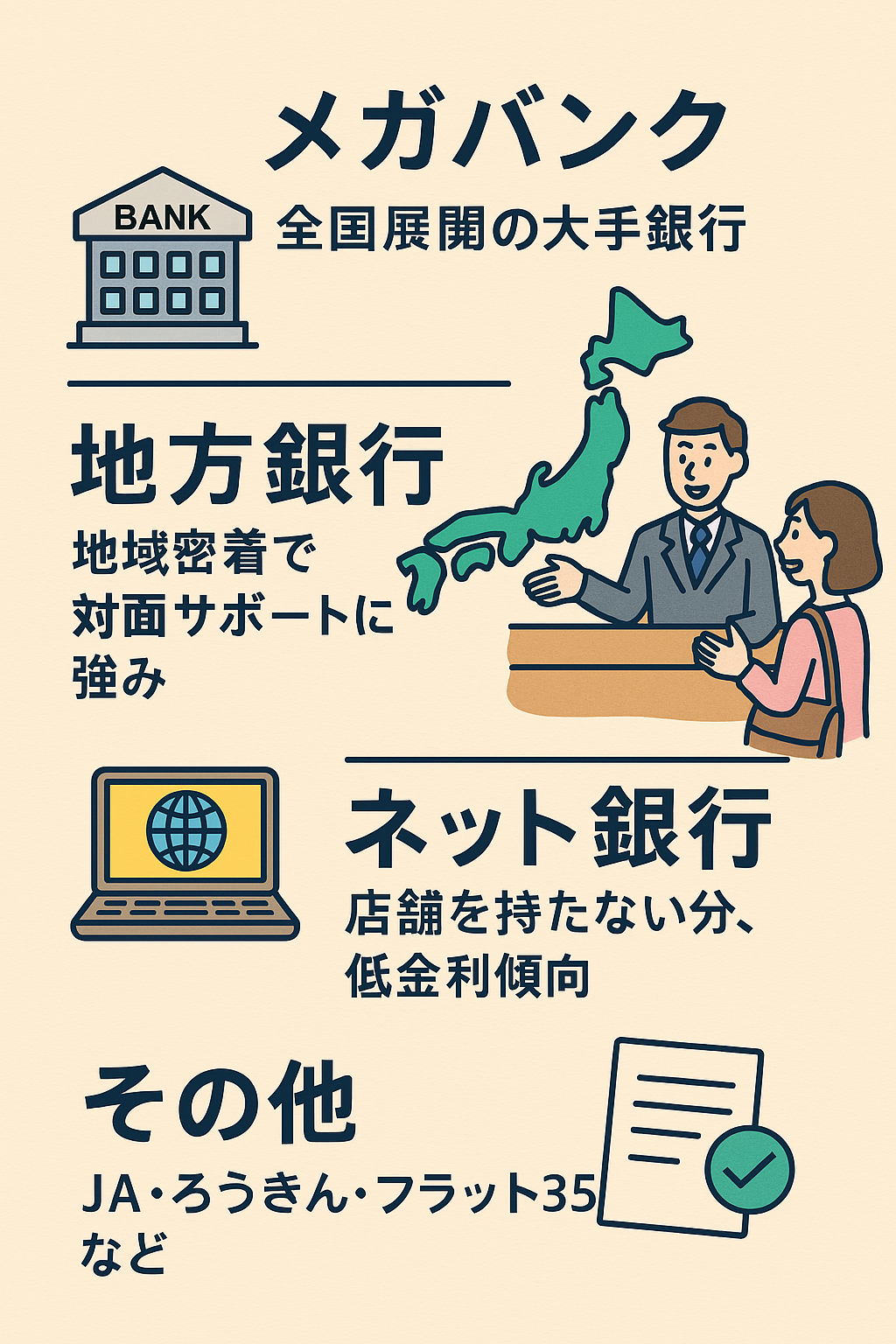

2. 住宅ローンを扱う主な金融機関

住宅ローンは次のような金融機関で借りられます。

- メガバンク:全国展開の大手銀行

- 地方銀行:地域密着で対面サポートに強み

- ネット銀行:店舗を持たない分、低金利傾向

- その他:JA・ろうきん・フラット35など

3. 住宅ローンを選ぶときの5つのチェックポイント

金利だけでなく、以下の5つを総合的に比較することが大切です。

- 金利:変動か固定か。2025年は変動の方が安い傾向。

- 手数料・保証料:低金利でも諸費用が高ければ総額が膨らむ。

- 団体信用生命保険(団信):万一の時にローン免除。がん団信など特約は金利上乗せ。

- 手続きの簡便さ:ネット銀行は低金利だが手続きは自己完結。地方銀行は対面サポートあり。

- 融資実行のタイミング:完成後融資の銀行もあり、つなぎ融資が必要な場合も。

4. 金利はどう決まる?

銀行は個人の信用度を総合的に判断して金利を決めます。評価される主な要素は以下の通りです。

- 雇用の安定性(公務員・大企業勤務は有利)

- 年収(多いほど有利)

- 年齢(若い方が返済期間を長く取れる)

- 健康状態(団信加入可否に直結)

- 他の借入の有無(借入が多いと減額要因)

- 自己資金(頭金が多いほど信用度アップ)

- 個人信用情報(延滞や事故歴の有無)

5.金利交渉はできる?

実は、住宅ローンの金利は 交渉可能 です。

特に借り換えや、他行で低金利条件を提示された場合は交渉のチャンス。

-

交渉方法:金融機関の窓口で「金利引き下げの相談」をする。他行の金利を提示して「借り換えを検討している」と伝えるのが有効。

-

タイミング:決算期(3月・9月)は銀行の営業目標もあり、交渉が通りやすい。

-

注意点:必ず成功するわけではなく、信用状況によっては却下されることも。ただし不利益はほとんどない。

-

交渉のコツ:

-

・他行の条件を具体的に提示する

-

・昇給や返済実績など信用度をアピールする

-

・市場金利の動向を理解しておく

-

6. 栃木・茨城の主要銀行 金利比較(2025年8月時点)

| 銀行名 | 変動金利(割引後) | 固定金利の目安 |

|---|---|---|

| 足利銀行 | 0.925 %(暮らし上手) | 全期間固定(15年まで):約2.55 % |

| 常陽銀行 | 0.950 %~ | 固定3年:1.40–1.725 % 全期間固定:1.85 %–2.550 % |

| 筑波銀行 | 1.000–1.050 % | 固定3年:1.20–1.25 % 5年:1.30–1.35 % |

| 栃木銀行 | 1.125 %~ | 固定10年:約1.8 % |

| フラット35(栃木銀行取扱) | 全期間固定:約1.87 %(21年以上、融資率9割以下) | — |

※金利は変動します。必ず最新情報をご確認ください。

7.金利の基本:変動と固定、どっちを選ぶ?

住宅ローンの大きな分かれ道は 「変動金利」か「固定金利」か です。

それぞれの特徴を理解して、自分のライフプランに合う方を選ぶことが大切です。

🔹 変動金利のメリット・デメリット

メリット

2025年時点で最も低金利(0.3〜0.6%台もあり得る)

月々の返済額を抑えられる

将来金利が上がらなければ、総返済額が大幅に少なくなる

デメリット

市場金利が上がると返済額が増えるリスク

金利の見直しは半年ごと、返済額の見直しは5年ごとなため、急激に返済額が上がることはないが「じわじわ増えていく」可能性あり

長期的な安心感には欠ける

👉 向いている人:

「共働きで世帯収入が安定している」「繰り上げ返済を積極的に行う予定がある」人

🔹 固定金利のメリット・デメリット

メリット

借入時に決めた金利が返済完了まで変わらない

将来の金利上昇リスクを完全に回避できる

長期的な返済計画が立てやすい

デメリット

変動に比べて金利が高い(2025年時点で全期間固定は約1.8〜2.5%)

当初は返済額が大きくなり、負担を重く感じやすい

👉 向いている人:

「収入に余裕が少なく、返済額が増えると困る」「長期的に安心して暮らしたい」人

🔹 ハイブリッド型(固定期間選択型)

3年・5年・10年など、一定期間固定され、その後は変動になるタイプ。

最初の固定期間中は安心感がある

固定期間終了後は金利が見直されるため、再度の検討が必要

👉 例:「子どもが小さい間だけ固定で安心を取り、その後は変動に」など、ライフイベントに合わせやすい。

8. 住宅ローン検討の具体的ステップ

- 返済可能額を把握:夫婦で「無理なく返せる金額」を確認。

- ハウスメーカーに相談:土地・建物の概算を出してもらう。

- 複数の金融機関で仮審査:ネット銀行と地方銀行の両方に申請。

- 仮審査の結果を比較:借入可能額と金利を把握。

- 予算を決定:最終的な土地・建物の資金計画を確定。

9.シミュレーション事例:3000万円を35年借りた場合

| 項目 | 変動金利(0.5%想定) | 固定金利(1.8%想定) |

|---|---|---|

| 月々返済額 | 約78,000円 | 約96,000円 |

| 総返済額 | 約3,270万円 | 約4,000万円 |

| 差額 | — | +730万円 |

≪ポイント解説≫

変動金利は月々の返済が約2万円少なく、35年間で約760万円の差が出ます。

ただし、今後金利が上昇した場合には総返済額が増えるリスクがあります。

固定金利は当初の返済負担は重いですが、「金利上昇リスクがゼロ」で、長期的な安心感があります。

👉 「変動で浮いた分を繰上げ返済や資産形成に回す」のか、

👉 「固定で安心を買う」のか、どちらを選ぶかは家計の安定性と性格次第です。

変動金利は当面の支払額を抑えられるため、共働き世帯や返済余力がある家庭に向いています。

固定金利は将来の金利上昇を気にせず、長期にわたって計画的に返済したい人におすすめ。

仮審査を複数行い、条件を比べたうえで「交渉」によってさらに金利を下げる余地もあります。

10.まとめ

- 栃木・茨城エリアでは、地方銀行・ネット銀行ともに競争力のある金利商品がそろっています。

- 住宅ローン選びは「金利」だけでなく「諸費用」「団信」「手続き」「融資タイミング」も総合判断が重要。

- 金利は個人の信用力次第で変わるため、頭金・勤務先・信用情報の準備も欠かせません。

マイホームづくりを安心して進めるためには、複数の金融機関の比較と、早めの仮審査が成功のカギになります。

おうちの相談窓口つくば土浦店/つくばみどりの店/とちぎ小山店/宇都宮中央店では住宅会社のご紹介と合わせて、普段なかなか担当してもらえない店長や責任者クラスの方々をご紹介!

経験豊富で優秀な方々に担当していただけるので安心して家づくりが進められます。

おうちが欲しいと思ったら先ずは中立的な当店へご相談ください🏠

ご予約は

各店舗の予約カレンダーからお申し込みください。

お急ぎの方はお電話かLINEチャットにてお問合せください。

つくば土浦店/つくばみどりの店/宇都宮中央店

☎:0120-900-482

とちぎ小山店

☎:0120-900-521

おうちの相談窓口では注文住宅専門のアドバイザーが家づくりに関する基礎知識を無料でしっかりお伝えし、信頼度の高い優秀な担当者への橋渡しをいたします。

茨城県や栃木県はもちろん、近隣県の方々からのお問い合わせも大歓迎です。

お気軽にお問合せやご予約をお待ちしております。