![[新築住宅 相談所]市内近郊30社の住宅会社紹介 2017年 提携建築会社着工実績1000棟以上](https://www.ouchigo.jp/wp/wp-content/themes/ouchi_new/images/bnr_header01.png)

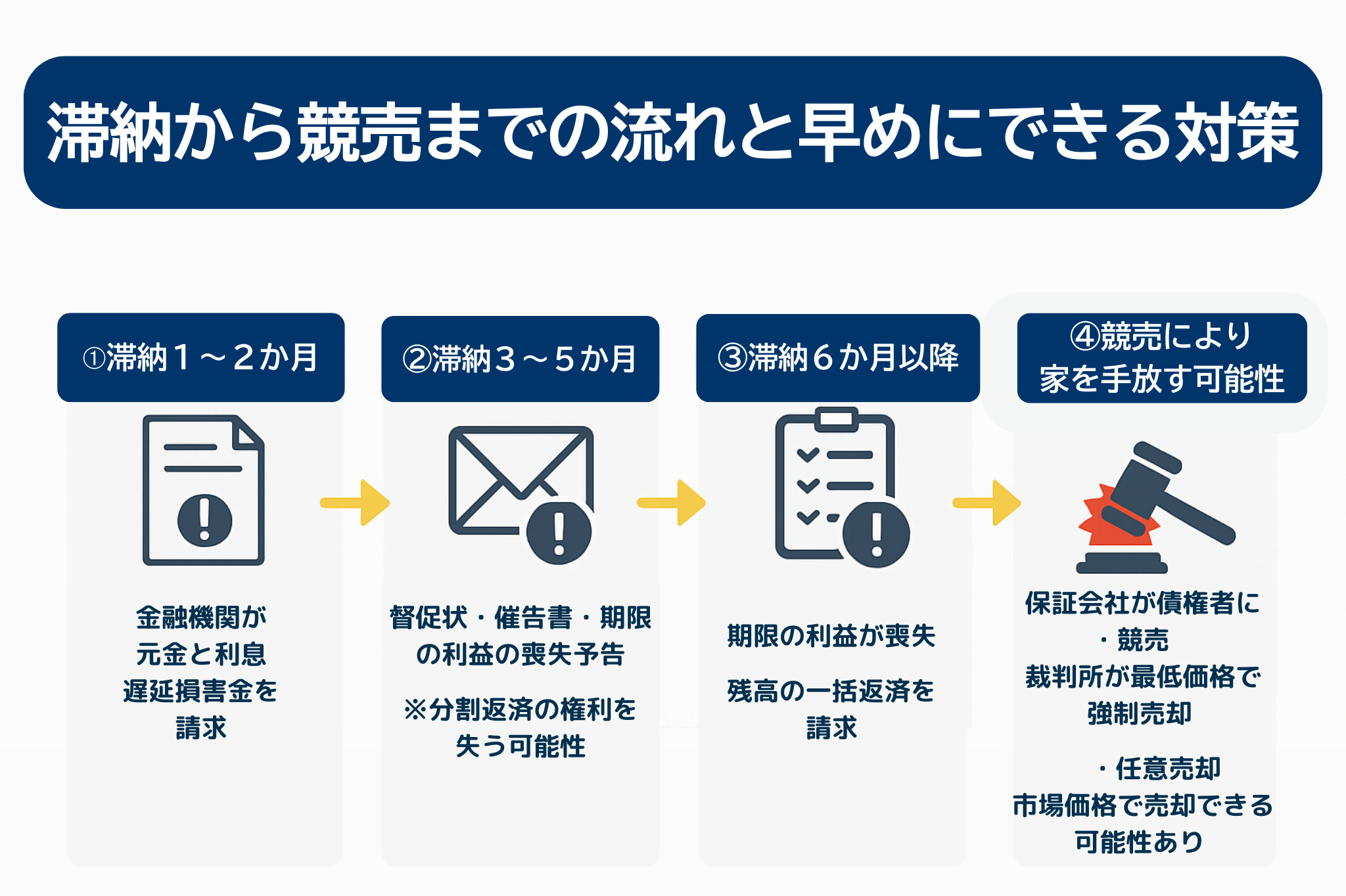

1.住宅ローン滞納から競売までの流れ

①滞納1~2か月

借入先の金融機関から、滞納している住宅ローン元金と利息、遅延損害金の請求が届きます。

②滞納3~5か月

督促状・催告書・「期限の利益の喪失予告」が送られます。

期限の利益の喪失とは、本来であれば分割で返済できる契約の権利を失い、残高の一括返済を求められることを指します。

③滞納6か月以降

期限の利益が正式に喪失となり、残高の一括返済を請求されます。金融機関は保証会社に請求し、保証会社が代わりに返済します(代位弁済)。

④家を手放す可能性

- 競売:裁判所が最低売却価格を定め、入札により売却される

- 任意売却:競売開始前であれば、市場価格に近い形で売却可能

⑤売却後も残債が残ることも

売却代金を充当してもローンが残れば、保証会社と新たに返済条件を調整し、家を失った後も返済が続く場合があります。

2.栃木・茨城で注意したい住宅ローン事情

栃木県や茨城県は、土地が広くて価格も比較的安いため、注文住宅を建てる方が多い地域です。しかしその分、建物や外構に予算をかけすぎてしまい、住宅ローンの返済が重くなるケースも見られます。

地域特有の注意点

• 🚗車2台以上が前提の生活設計

公共交通機関が限られる地域では、車両費・保険料・ガソリン代が家計を圧迫しやすいです。

• 🧾固定資産税の見落とし

広い土地を購入した場合、税額が想定より高くなることも。市街化調整区域などは特に注意が必要です。

• 💼ボーナス払いのリスク

自動車関連企業や製造業が多く、業績によってボーナスが変動しやすい傾向があります。

• 👩👩👧共働き前提の返済計画

育児や介護で一時的に収入が減る可能性もあるため、余裕を持った設計が重要です。

3.返済が苦しいと感じたらすぐにできる対策

- 家計の見直し:食費や光熱費の節約、保険料の見直しなど

- 収入を増やす工夫:副業や共働き、親族からの一時的援助など

- 早めの相談:返済が滞る前に金融機関へ返済条件の変更を相談することで月々の返済額を減らせる可能性があります。

4.まとめ

住宅ローンは「払えなくなってから」ではなく「払えなくなりそう」と思った段階での対応が大切です。

特に栃木や茨城で家を建てる方は、車維持費や共働き前提の家計負担といった地域特有の事情もふまえて計画を立てましょう。

不安がある場合は、金融機関や中立的な相談窓口に早めに相談することをおすすめします。

出典:

・金融庁「住宅ローン返済に関する相談窓口」

・住宅金融支援機構「住宅ローン滞納・任意売却の流れ」

おうちの相談窓口つくば土浦店/つくばみどりの店/とちぎ小山店/宇都宮中央店では住宅会社のご紹介と合わせて、普段なかなか担当してもらえない店長や責任者クラスの方々をご紹介!

経験豊富で優秀な方々に担当していただけるので安心して家づくりが進められます。

おうちが欲しいと思ったら先ずは中立的な当店へご相談ください🏠

ご予約は

各店舗の予約カレンダーからお申し込みください。

お急ぎの方はお電話かLINEチャットにてお問合せください。

つくば土浦店/つくばみどりの店/宇都宮中央店

☎:0120-900-482

とちぎ小山店

☎:0120-900-521

おうちの相談窓口では注文住宅専門のアドバイザーが家づくりに関する基礎知識を無料でしっかりお伝えし、信頼度の高い優秀な担当者への橋渡しをいたします。

茨城県や栃木県はもちろん、近隣県の方々からのお問い合わせも大歓迎です。

お気軽にお問合せやご予約をお待ちしております。