![[新築住宅 相談所]市内近郊30社の住宅会社紹介 2017年 提携建築会社着工実績1000棟以上](https://www.ouchigo.jp/wp/wp-content/themes/ouchi_new/images/bnr_header01.png)

1.住宅ローン控除見直しについて

2.見直しした場合の具体例

*掲載日時点の制度に基づいて解説しております

こちらのコラムで「住宅ローン控除」(正式名称:住宅借入金等特別控除)について何度もお伝えしてきましたが、現在この住宅ローン控除の見直しが行われています。

ここでは、見直し内容を重点的にご説明いたします。

現行制度では、「年末の住宅ローンの残高の1%」が所得税及び住民税から控除されますが、改正案は「年末残高の1%」もしくは「年間支払利息」のどちらか低い方が所得税及び住民税から控除される、という内容になっています。

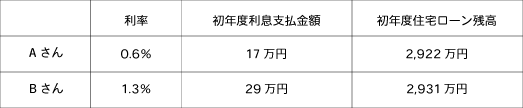

具体例として、AさんやBさんのように住宅ローンを組み、初年度の返済が終わった時の内容が以下の表となります。

お二人とも「借入金額3,000万円・返済期間35年」とします。

■ 現行制度の場合

➡初年度の住宅ローンの最大控除金額は、AさんBさん共に29万円

■ 見直し案の場合

➡Aさんの初年度の住宅ローンの最大控除金額は17万円

➡Bさんの初年度の住宅ローンの最大控除金額は29万円

現行制度の場合のAさんは「実際の利息支払金額17万円に対し、住宅ローン控除金額は最大29万円」となり利息分以上の恩恵を受けていることになります。

この現行制度が必要最小限の特別措置になっているか検討するよう会計検査院から指摘を受けたことが、見直しの背景にあります。

もし皆さんが、「Aさん」であれば、「控除金額が減るので、今年度中に新居を購入しなければいけない。」とお思いになるかも知れません。

しかしながら、この住宅ローン控除は、「1978年から始まっており、時代に合わせて内容が変わってきていること」や「新居を建てるタイミングは、人それぞれ異なる」ということを我々「おうちの相談窓口」は皆さまにご理解いただきたいと思っております。

周囲の税制改革に惑わされることなく新居の建築を検討していきましょう。